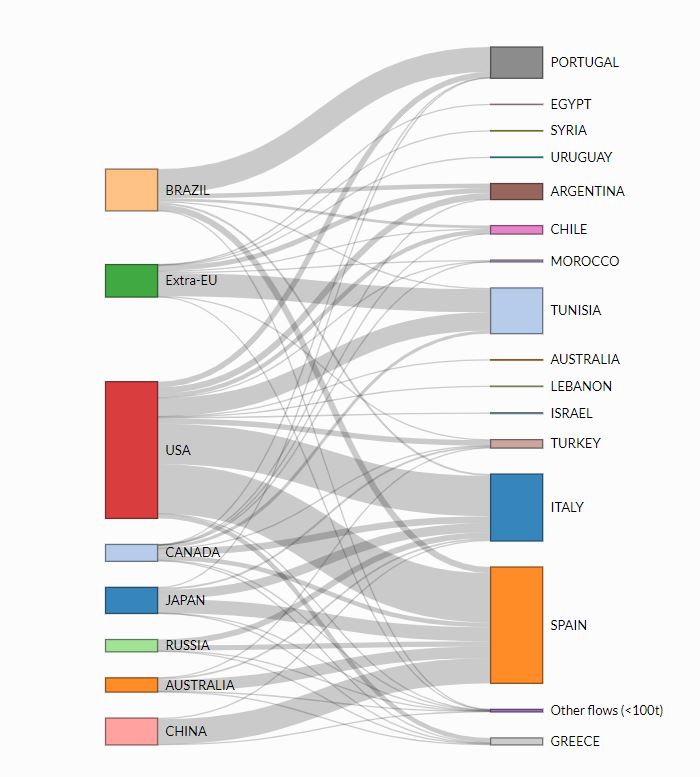

Au début de la campagne 2021/2022, les importations d’huile d’olive et d’olives de table ont diminué respectivement de 20,9% et de 14,2%. Huit marchés contribuent à environ 80% des importations d’huiles d’olive et d’huiles d’olive vierges dans le monde : les États-Unis (35%), l’UE (17%), le Brésil (8%), le Japon (6%), le Canada (5%), la Chine (4%), l’Australie (3%) et la Russie (2%).

Au cours des premiers mois de la campagne 2021/2022, les importations d’huiles d’olive et d’huiles d’olive vierges sur ces huit premiers marchés ont atteint 180 146 tonnes (-20,9% par rapport à la même période de la campagne précédente).

Le tableau ci-dessous montre les échanges des premiers mois de la campagne en cours (2021/2022). De manière générale, les importations ont diminué sur les principaux marchés : Australie (-8,5%), Brésil (-27,2%), Canada (-40,4%), Chine (+7,8%), Japon (+0,6%), Russie (-23,3%), Etats-Unis (-14,5%) et extra-UE (-46%) par rapport à la même période de la campagne précédente.

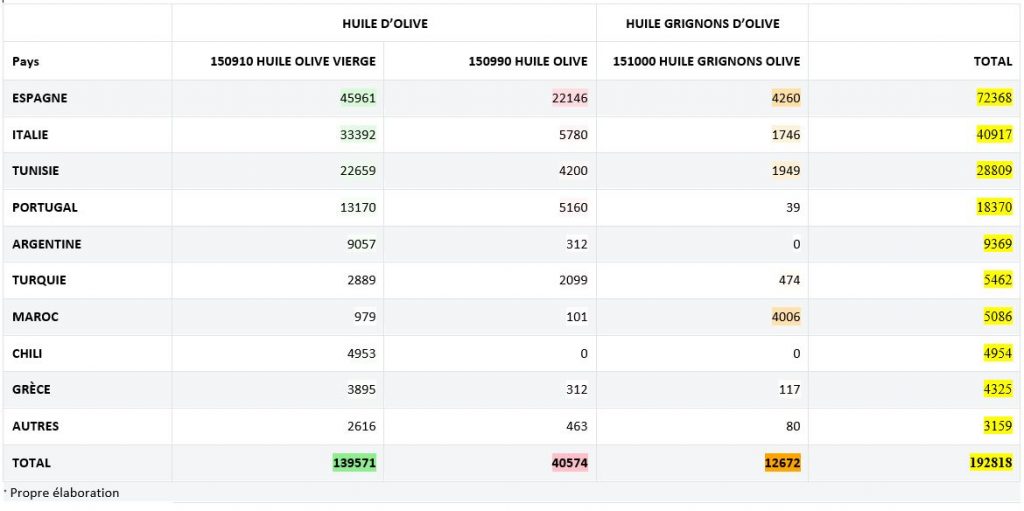

Les importations provenaient principalement d’Espagne, qui contribue à 37,8% de l’ensemble des importations (+5,2% par rapport à la même période de la campagne précédente), suivie de l’Italie avec 21,7%, de la Tunisie avec 14,9%, du Portugal avec 10,2%, de l’Argentine avec 5,2%, de la Turquie avec 2,8%, du Chili avec 2,7% et de la Grèce avec 2,3%.

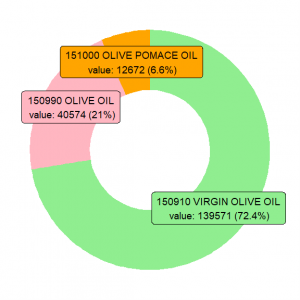

En termes de volumes par catégorie de produits, 72,4% des importations totales relevaient du code 15.09.10 (huile d’olive vierge), suivi du code 15.09.90 (huile d’olive) avec 21% et du code 15.10.00 (huile de grignons d’olive) pour les 6,6 % restants.

De plus amples informations sont disponibles sur ce lien : https://www.internationaloliveoil.org/nos-missions/economic-affairs-promotion-unit/?lang=fr#prices